Wirtschaftlicher Geschäftsbetrieb – lohnt sich das? Ab wann wird’s gefährlich für die Gemeinnützigkeit? Und zählt Corporate Volunteering auch dazu? Die Antworten gibt’s hier.

Ihr wollt einen wirtschaftlichen Geschäftsbetrieb (wGB) starten? Dann solltet ihr einige Regeln kennen. Denn dieser Bereich wird steuerlich anders behandelt als eure restlichen wirtschaftlichen Aktivitäten. Wir haben die häufigsten Fragen von Non-Profis zum Thema gesammelt.

1. Was unterscheidet den wirtschaftlichen Geschäftsbetrieb von unserer sonstigen Tätigkeit?

Wirtschaftliche Aktivitäten, die von eurer Satzung abgedeckt oder gemeinnützig sind, gehören zum ideellen Bereich bzw. zum Zweckbetrieb. Sie zielen nicht auf einen Gewinn ab und sind steuerlich begünstigt. Vielleicht verwaltet ihr zusätzlich noch Vermögen in eurer Organisation, zum Beispiel aus Vermietung und Verpachtung. Die Vermögensverwaltung wird in den meisten Fällen ebenfalls dem gemeinnützigen (ideellen) Bereich zugerechnet.

Mit dem wGB hingegen nehmt ihr am normalen Wirtschaftsleben teil, um eure Organisation auf stabilere Füße zu stellen. Ihr verlangt etwa für Veranstaltungen Eintrittsgelder oder vermietet eure Räume an Nicht-Mitglieder. Die Einnahmen dienen zwar insgesamt euren gemeinnützigen Zwecken, sind aber dennoch nicht steuerlich begünstigt. Daher habt ihr es gegebenenfalls auch mit Umsatzsteuer, Gewerbesteuer und Körperschaftssteuer zu tun – was eure Arbeit in der Organisation komplexer macht.

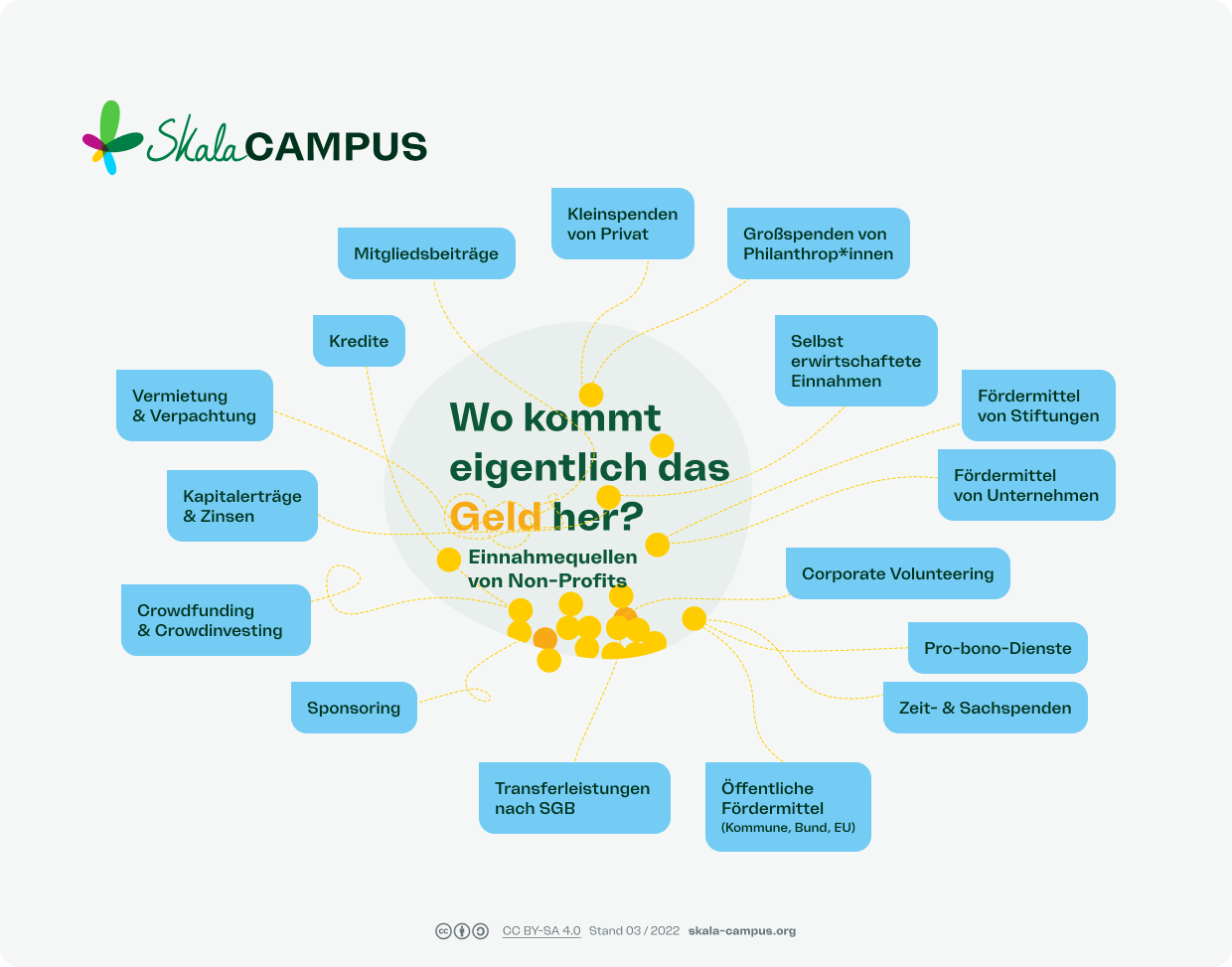

2. Haben andere Non-Profits auch wirtschaftliche Geschäftsbetriebe?

Viele Vereine und gemeinnützige Organisationen kommen ohne einen wGB nicht aus. Sie können sich allein aus Mitgliedsbeiträgen, Spenden und aus dem Zweckbetrieb heraus nicht finanzieren. Viele haben sogar mehr als nur einen wirtschaftlichen Geschäftsbetrieb. Sie sind in verschiedenen Bereichen wirtschaftlich aktiv – am Ende wird diese gesamte Tätigkeit der einzelnen wGBs in einem wGB zusammengefasst.

3. Gefährdet der wirtschaftliche Geschäftsbetrieb unsere Gemeinnützigkeit?

Wenn ihr euch an bestimmte Regeln haltet, ist eure Gemeinnützigkeit nicht

gefährdet. Risiken bestehen, wenn ihr im wirtschaftlichen Geschäftsbetrieb unverhältnismäßig

hohe Gewinne erzielt. Es gibt hier keinen bestimmten Maximalbetrag, ab dem

euch die Gemeinnützigkeit aberkannt wird. Allerdings kann ein unverhältnismäßig hoher Gewinn darauf hinweisen, dass ihr den ideellen Bereich verlassen habt. Denn diese Mittel können per se nicht mehr im ideellen Bereich verwendet werden. Insoweit spielt die Höhe durchaus eine gewisse Rolle.

Genau wie ein verhältnismäßig hoher Gewinn kann auch ein Verlust für das Finanzamt eine Art Alarmzeichen sein, auf das es im Regelfall mit einer vertieften Prüfung reagieren wird. Es ist – von sehr wenigen Ausnahmen abgesehen – strikt untersagt, Verluste aus dem wGB mit den ideellen Bereichen der Vereinstätigkeit zu verrechnen. Verluste oder hohe Gewinne können die Aufmerksamkeit auf die gesamten Umstände und damit auch auf die Verwendung der Mittel ziehen. Im Hintergrund steht jedoch immer die Frage, ob sich Beteiligte und Organe an dem ideellen Verein in irgendeiner Weise an hohen Gewinnen bereichern könnten.

Es hängt ganz von den Umständen des

Einzelfalls ab. Wenn ihr sichergehen wollt, lasst euch frühzeitig von einem

Steuerberater oder einer Rechtsanwältin mit Non-Profit-Erfahrung beraten.

4. Wenn wir über den wirtschaftlichen Geschäftsbetrieb Einnahmen erzielen, gehören die dann dem Verein?

Die Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb gehören zu 100 Prozent eurer Organisation. Wenn man so will, handelt es sich um eine zusätzliche Einnahmequelle für finanzielle Mittel. Sie wird steuerlich mit Blick auf Gewerbesteuer, Körperschaftssteuer und Umsatzsteuer anders betrachtet. Sie ist aber dennoch Teil des wirtschaftlichen Vereinslebens.

5. Lohnt es sich überhaupt für uns, einen wirtschaftlichen Geschäftsbetrieb aufzubauen?

Diese Frage könnt ihr nur individuell in eurer Non-Profit-Organisation

beantworten. Die meisten Vereine und andere gemeinnützige Organisationen

profitieren von einem wirtschaftlichen Geschäftsbetrieb. Ihr könnt über einen

wGB eure wirtschaftliche Situation stabilisieren. Oft ist es nur über einen

wirtschaftlichen Geschäftsbetrieb möglich, Personal einzustellen oder bestimmte

Wirtschaftsgüter, wie etwa ein Fahrzeug, zu finanzieren.

Häufig ergibt sich hier die

Möglichkeit, die Kosten und Aufwendungen zwischen dem wGB und den anderen

Bereichen eurer Organisation zu teilen. Allerdings können auch Mehrkosten entstehen

– unter anderem durch einen erhöhten Beratungsbedarf und die Verwaltung des wirtschaftlichen

Geschäftsbetriebes.

6. Ich mache im Zweckbetrieb Gewinne und im wirtschaftlichen Geschäftsbetrieb Verluste (oder umgekehrt). Kann ich das miteinander verrechnen?

Ihr könnt im Zusammenhang mit einem wGB auf mehreren Ebenen Verrechnungen

vornehmen. Es ist zum Beispiel möglich, bei verschiedenen wirtschaftlichen

Geschäftsbetrieben untereinander im wGB-Segment Gewinne und Verluste zu

verrechnen. Gewinne aus dem wGB vereinnahmt ihr insgesamt als finanzielle

Mittel für euer wirtschaftliches Vereinsleben. Damit gleicht ihr potenzielle

Verluste im ideellen Bereich aus, ohne dass man von einer direkten Verrechnung

sprechen muss.

Vorsicht: Keine Verluste aus dem wirtschaftlichen Geschäftsbetrieb mit den

ideellen Mitteln aus dem Zweckbetrieb verrechnen. Damit gefährdet ihr die

Gemeinnützigkeit!

7. Gehören Sponsoring und Unternehmenspartnerschaften (Corporate Volunteering) zum wirtschaftlichen Geschäftsbetrieb?

Das kommt auf den Einzelfall an. Sponsoring und Unternehmenspartnerschaften

können sich im ideellen Bereich oder im wGB abspielen. Entscheidend ist, ob eure

Organisation aktiv an bestimmten Werbemaßnahmen des Sponsors mitwirkt.

Erlaubt ihr einem Sponsor

oder einer Unternehmenspartnerin die Nutzung eures Namens zu Werbezwecken,

bleibt das Sponsoring im ideellen Bereich. Der Sponsor nutzt dann euren

Bekanntheitsgrad und organisiert seine weiteren Werbemaßnahmen ohne eure Hilfe. Was passiert, wenn ihr auf Plakaten oder eurer Website auf die Unterstützung des Sponsors hinweist, hängt vom Einzelfall und der Präsenz des Hinweises ab. Diverse Gerichtsurteile aus der Vergangenheit stützen die Annahme, dass Hyperlinks und explizite Nennungen von Sponsoren eher problematisch sein können.

Darf hingegen ein Sponsor in eurer Vereinszeitung seine Werbemaßnahmen

schalten, ist der Fall klar: Das wird steuerrechtlich als aktives Sponsoring betrachtet und zählt damit zum Bereich des wirtschaftlichen Geschäftsbetriebes.

8. Brauchen wir eine*n Steuerberater*in, wenn wir einen wirtschaftlichen Geschäftsbetrieb starten?

Es ist kein Muss, aber mit Steuerberater*in oder eine*r Rechtsanwält*in seid ihr auf der sicheren Seite und profitiert in bestimmten Situationen zusätzlich. Bei manchen Aktivitäten könnt ihr zum Beispiel eine Aktivität nach Wahl über den Bereich Zweckbetrieb oder wGB verrechnen. Auch bei Verlusten im wGB solltet ihr eine*n Expert*in an eurer Seite haben.